第十七编 城乡建设

第十八编 商业

第十九编 粮食

第二十编 外贸

第二十一编 财政

第二十二编 税务

第二十三编 金融

第二十四编 经济综合管理

第二十五编 人民生活

第二十六编 教育 体育

第二十七编 科技

第二十八编 文化

第二十九编 卫生

第三十编 宗教

第三十一编 民俗

第三十三编 县市概况

第三十四编 人物

附录

第十七编 城乡建设

第十八编 商业

第十九编 粮食

第二十编 外贸

第二十一编 财政

第二十二编 税务

第二十三编 金融

第二十四编 经济综合管理

第二十五编 人民生活

第二十六编 教育 体育

第二十七编 科技

第二十八编 文化

第二十九编 卫生

第三十编 宗教

第三十一编 民俗

第三十三编 县市概况

第三十四编 人物

附录

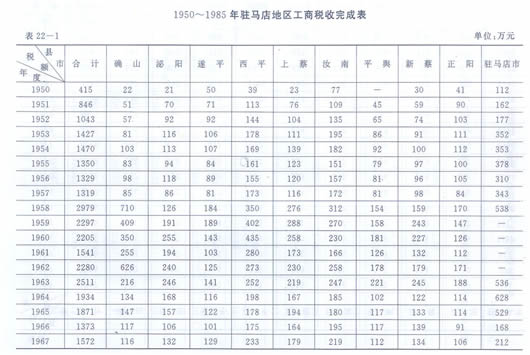

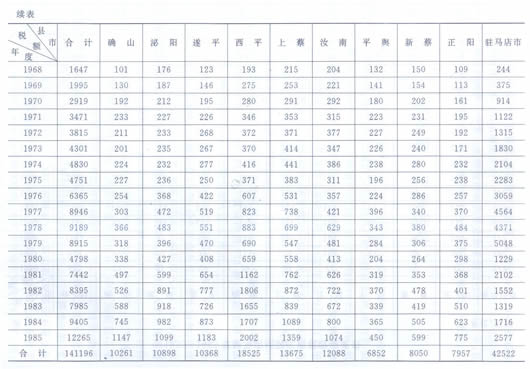

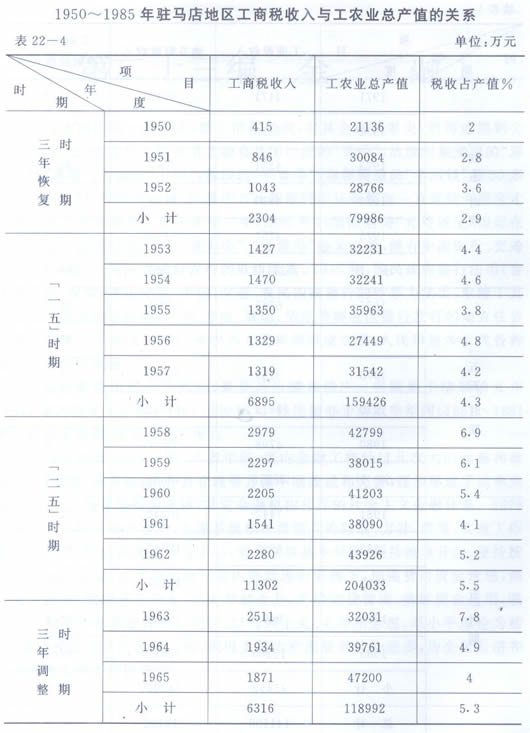

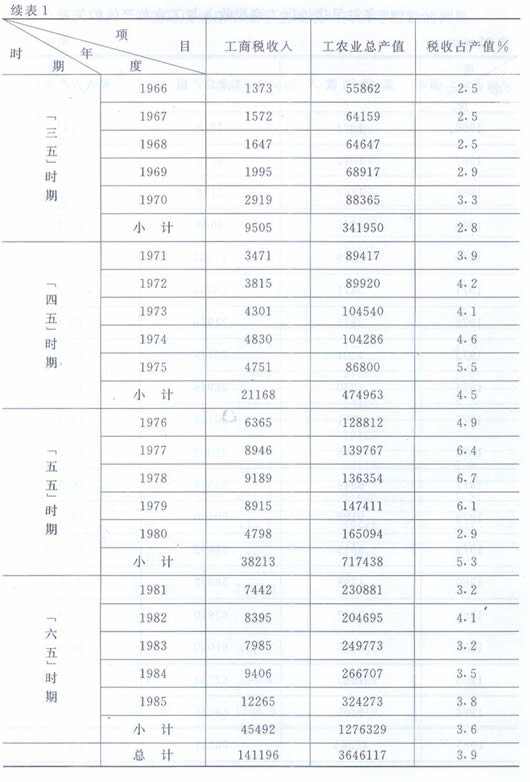

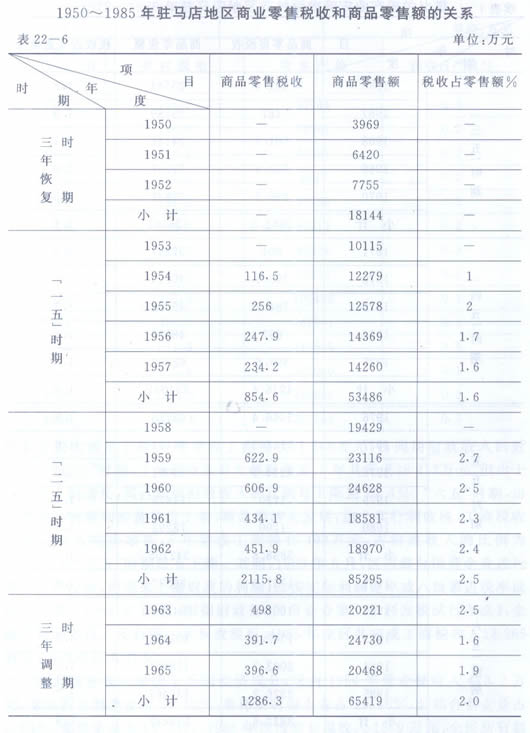

第四章 工商税收入

随着工商业的发展,到清朝末年,区内工商税收入已成为财政收入的重要来源之一。1908年,划分“国税、地税”,在区内执行的国税有28种,地方税54种,共83种。是年,区内征收买契税银178116.4两,当契税银65322.3两。民国初,沿用国税、地税划分制度,开征53种税捐,其中国税25种,地税28种。1914年,取消国地税划分,恢复清末解款制度。1922年,区内共征丁地银375970.67元,买当契税122206.32元,屠宰税10112.5元,牙税15885元,当税28055元,包裹税3780元,另加派丁漕银28727元。1928年,国民政府再次划分国地两税,是年共征丁地银365959.2元,买契税119822元,当契锐75787元,买卖契附加税9762元。1943年,各种税捐达180种,税额加大,区内各种杂捐收入达352.57万元。到1946年,税捐降到114种,全区上解税款21477.21万元。到1949年,全区共商税收入达30万元。

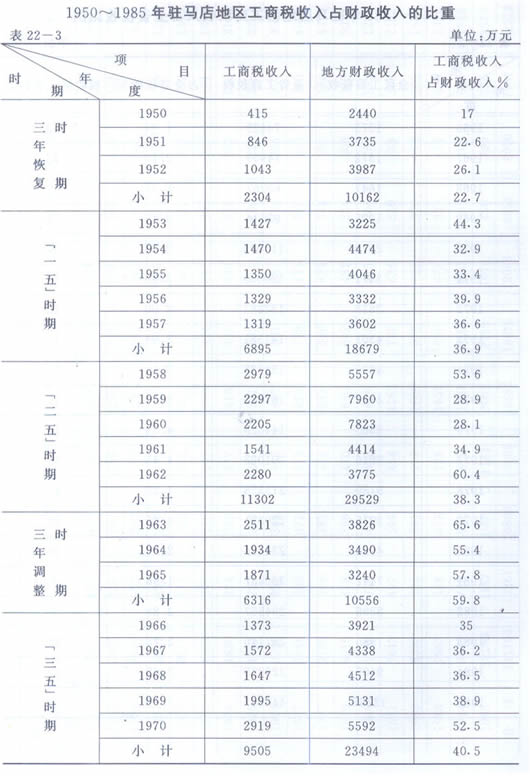

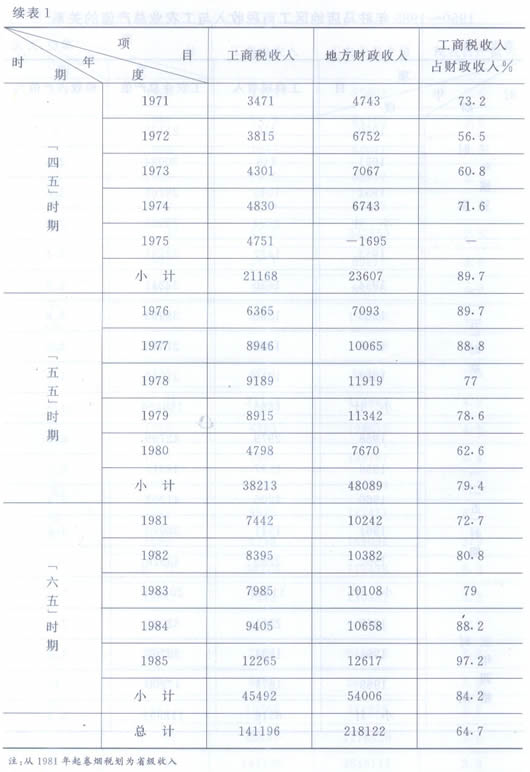

建国后,政务院于1950年1月30日颁布《全国税政实施要则》,建立了新税制,除农业税外,全围统一的税收有14种,是年区内开征工商税10种,完成工商税收415万元。1950~1985年,全区共完成工商税收入141196万元,占同期财政收入的64.7%。从不同时期看,工商税收入占财政收入的比例逐渐增大。1950年,完成工商税收入415万元,仅占财政收入的17%。三年经济恢复时期,共完成工商税收2304万元,占同期财政收入的22.7%。“一五”时期,国民经济有了发展,税源增加,全区工商税收基本稳定在1300万元左右,5年共完成6769万元,占同期财政收入的比例提高到36.2%。“二五”时期,由于“大跃进”“左”的错误影响,国营企业虚报产值、利润,工商税收脱离实际,全区5年共完成工商税11302万元,占同期财政收入的43.5%。三年调整时期,贯彻“调整、巩固、充实、提高”的八字方针,调整农业内部关系,对部分工商企业实行关、停、并、转,工农业生产有了较快发展,工商税收增加,加之农业税下调,工商税收占财政收入的比例大幅度提高。3年共完成工商税收6316万元,占同期财政收入的59.8%。“四五”时期,由于遭受“75.8”特大洪灾,企业收入和农业税大幅度下降,5年完成工商税收21168万元,占同期财政收入的近90%。“五五”时期,工商税收虽有大幅度增加,5年共完成38213万元,但由于企业收入的增长,其占同期财政收入的比例却下降到79.4%。“六五”时期,由工作重心转移到经济建设上来,商品经济大发展,加上实行利改税,工商税收和财政收入同步增长,5年完成工商税45492万元,占财政收入的比例为84.2%,比“五五”时期略有下降。其间,1983年6月,区内部分国营企业进行第一次利改税,把原来上缴财政的利润,改按实际利润定率或八级累进税率征收所得税。1984年10月,根据财政部《国营企业第二步利改税试行办法》,全面实行利改税。实行第二次利改税后,1985年全区共完成工商税收入12265万元,占财政收入的97.2%。

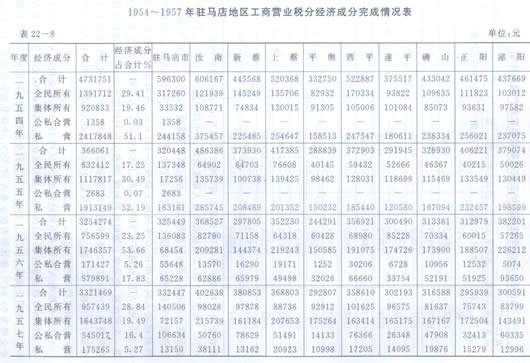

工商税收收入来源于不同经济成分,区内1954年营业税收人473.2万元,全民所有制企业占29.41%,集体所有制企业占19.46%,公私合营企业占0.03%,私营企业占51.1%。1985年区内营业税收入13.9万元,全民所有制企业增为50.64%,集体所有制企业占37.53%,个体私营企业减为11.83%。

1287图

1288图

1289图

1290图

1291图

1292图

1293图

1294图

1295图

1296图

1297图

1298图

1299图