第十七编 城乡建设

第十八编 商业

第十九编 粮食

第二十编 外贸

第二十一编 财政

第二十二编 税务

第二十三编 金融

第二十四编 经济综合管理

第二十五编 人民生活

第二十六编 教育 体育

第二十七编 科技

第二十八编 文化

第二十九编 卫生

第三十编 宗教

第三十一编 民俗

第三十三编 县市概况

第三十四编 人物

附录

第十七编 城乡建设

第十八编 商业

第十九编 粮食

第二十编 外贸

第二十一编 财政

第二十二编 税务

第二十三编 金融

第二十四编 经济综合管理

第二十五编 人民生活

第二十六编 教育 体育

第二十七编 科技

第二十八编 文化

第二十九编 卫生

第三十编 宗教

第三十一编 民俗

第三十三编 县市概况

第三十四编 人物

附录

第三章 财政管理

第一节 管理体制

一、“统收统支”的财政管理体制

1949~1952年,全国实行高度集中的“统收统支”财政管理体制,区内各县的切国家财政收入如数上解中央统一管理,一切开支均由中央核定,由省按月拨给。1952年,区内各县(市)地方财政收入项目有:(1)农业税附加为20%;(2)工商业税(包括临商税)附加15%;(3)房地产税附加20%;(4)农业税、工商税超收留成64%;(5)契税收入留成20%,契纸、草契工本费,除契纸每张上交省0.05元外,其余归县(市);(6)规费收入;(7)公产变价收入;(8)文化卫生收入;(9)公安、司法罚没收入留成30%;(10)违警罚没收入;(11)粪便收入;(12)其它收入。开支项目有:(1)乡村干部、地方仓库干部的供给费;(2)县立小学、完小、小学以及各种社会文化教育事业费;(3)村干部培训费;(4)县、区召开的村干部会议费;(5)烈军属优待救济费;(6)社会一般救济费;(7)县立机关及地方粮仓修理费;(8)地方财务费;(9)民兵活动及训练费;(10)地方卫生事业费;(11)事前经专署批准的其它开支。

二、“划分收支、分级管理”的财政管理体制

1953年,全国财政工作贯彻“统一集中,分级负责”的方针,开始实行中央(含大行政区)、省(含专)、县(市)三级管理,区内实行“划分收支、分级管理”的财政管理体制。该体制下,省对县(市)的财政分权有:固定收入、调剂收入和上级补助收入。省划县(市)地方财政支山的安排有:经济建设类、社会文化教育类、行政管理费、其它类支出和预备费。

到1957年,县(市)地方财政固定收入有:印花税、利息所得税、屠宰税、牲畜交易税、城市房地产税、文化娱乐税、车船使用牌照税、县(市)级企事业收入和其它收入。上述固定收入以外的其它收入统一作为“分成收入”。其中农业税西平为40%、泌阳为50%,其它各县均为30%。商品流通税、货物税、工商营业税、工商所得税各县均为20%。公债收入划给各县40%,再不足支出安排时,以“上级补助收入”解决。支出仍按1953年时的类别、项目,根据机构变化,人员增减和供给制标准的变更情况,进行预算编列。

1219图

三、“以收定支,五年不变”的财政管理体制

1958年,中央给地方下放了一些财权,实行“以收定支,五年不变”的体制。本年度全区各县(市)支出以1957年预算支出数为基础,按照收支平衡的原则安排预算。收入项目有分成收入和调剂收入。

该管理体制有如下特点:(1)取消了固定收入,扩大了分成收入和调剂收入;(2)允许各县对各项事业计划自行安排;(3)年终结余全部留给县,准予下年度使用;(4)准许县在总预算内编列预算外收入和支出,称“预算外资金”;(5)扩大了专员公署的财政管理权限。

1958年人民公社化后,出现了“平二调”、“共产风”,财政上出现了大收大支、收支不实的问题。该财政管理体制实际上仅执行一年。

四、“总额分成,一年一定”的财政管理体制

1959~1970年,区内实行“总额分成,一年一定”的财政管理体制。各县收入大于支出时上解省,收入小于支出时由省补助。上解金额的比例扣除补助金额后一年一定。

由于该体制一年一变,各年之间的管理办法略有不同。1960~1961年,实行“定收定支、总额分成、超收奖励、结余留用”的办法。1962~1968年,国民经济实施调整,实行“定收定支,定分成比例,一年一定”的管理办法。其间1964年又实行总额分成。1969年,地区成为一级财政,实行“收支挂钩,总额分成”的财政管理体制。省对地区的总分成为58%,上交省42%。地区对县(镇)的总额分成比例为:上蔡46%,驻马店镇22%,其它各县均为50%。

五、“收支包干”的财政管理体制

1971~1973年,区内实行“收支包干”的财政管理体制。根据这一体制精神,1971年省对专县实行“定收定支,保证上缴(或差额补助),超收分成,结余留用,一年一定”的管理办法,省对地区核定收入任务后,收大于支,按比例上缴省28%,地区分成72%,超收部分上缴省40%,地区分成60%。地区对县(镇)正常分成按收支任务确定,超收部分按50%分成。支出结余各归各级,超收超支一律自求平衡。1972~1973年,又实行“核定收入,总额分成”的管理办法。1972年,地、县(镇)总额分成比例为:地区本级、确山60%,泌阳、平舆、正阳70%,驻马店镇40%,其余各县50%。不足支出差额部分由上级补助。1973年的总额分成比例为:驻马店镇40%,确山、上蔡、汝南、正阳50%,其它各县70%。

六、“收入按固定比例留成,超收奖励,支出包干,超支不补,节约归己”的财政管理体制

1974年,按此体制精神,由省暂定一个收入留解比例,据此上解,待年终结算时多退少补。是年,地区的年终结算分成比例为:地级、确山、泌阳、平舆各70%,新蔡、正阳各20%,驻马店镇10%,其余各县60%,全区平均6l%。1975年,区内遭受特大洪水灾害,财政严重短收影响分成,省如数给予了弥补。

七、“定收定支,收支挂钩,总额分成,增收分成,一年一定”的财政管理体制

1976年,按照此体制规定,省对地区、地区对县(镇)均按收支指标总额确定分成比例。超收部分分成比例不足30%,按30%;短收影响省补助60%,地县(镇)负担40%。1977年,实行“定收定支,收支挂钩,总额分成,一年一定”的办法,财政收入的分成比例为:地级50%,驻马店镇37%,遂平83%,汝南84%,西平71%,上蔡79%,确山91%,泌阳99%,正阳96%,平舆、新蔡各为100%。超收分成比例不到40%的按40%计算,短收的地县(镇)自求平衡。1978年,收入分成比例随着支出的变化有所变化,体制分成为210万元,地区超收省不再奖励,新增5种“地方税”作为地方预算。1979年省对地县实行“收支挂钩,增长分成和超收奖励”的办法,取消了体制分成。收入分成的比例按核定的支出指标确定,年终超收的地县,一律奖励超收部分的10%。短收者自求平衡。是年,地级增长分成收入483.1万元,县(镇)共605万元。

八、“划分收支,分级包干”的财政管理体制

1980年,省对地县实行“划分收支,分级包干,节约归己,一定五年”的财政管理体制,即“分灶吃饭”的办法。省对地县明确划分收支范围,并据此确定地县的收支包干基数、基数上交和基数补助。1980年,省对地区分配的收入基数为7746万元,支出基数为10278万元,省给基数补助2532万元,收入增长分成比例为80%。地区对县、市和地直总的包干基数核定是:收入基数7858万元,支出基数9384万元,基数补助2482.6万元,基数上交956.5万元,并分别确定了各县市的收入增长分成比例。1980年,全区财政预算实际执行情况是:收入完成7670.5万元,支出完成15832.3万元,全区年度平衡节余665.7万元。

1981~1984年,地区连续执行了该财政管理体制,只是随着国民经济的调整改革,根据企业收入的上划和下划,收支因素的增减变化,收支基数有所调整。

九、“划分税种,核定收支,增长分成,补助递减,分级包干”的财政管理体制

1985年,开始实行此体制,省对地县(市)的收支范围作了明确划分。收入包干基数以1983年的决算收入数为基础,根据收入范围的划分和实行第二步利改税以及中央与省营企业税利互转调转后的情况计算。支出基数以1983年决算应得财力数为基础,结合调增、调减和某些行政事业费上划、下划等因素计算。上交递增、补助递减的实际执行情况是:全区支大于收。分县、市看:西平、驻马店市收入于支,执行“包干上交,逐年递增”的办法。地直及其余各县支大于收,执行“定额补助,逐年递减”的办法。

1222图

第二节 预算管理

一、预算

(一)预算编制 清末,宣统二年(1910年)始办预算,分为在京衙门预算和各省预算两部分。1931年,国民政府制定《预算管理章程》,将会计年度定为每年7月1日至次年6月30日,年度预算分为国家预算和地方预算两部分。1932年,豫鄂皖“剿匪”司令部颁布《整理县地方财政章程》,将县地方附加、税捐及其它收入和支出编入预算。1937年将会计年度改为每年1月1日至12月31日。

建国后,1949~1952年,地县不编制预算。1953年开始实行中央、省、县(市)三级预算。专级为省的预算单位。1956年,划分中央、省、县、乡四级财政,实行四级预算管理。专署仍为省的预算单位,由省统一汇编。乡(镇)级财政预算单独编造,随同县(市)国家预算同时上报。1958年,人民公社财政统一纳入县级预算管理,取消乡(镇)级财政,又实行中央、省、县三级管理。1962~1964年的预算,是按照收支划分的比例和分配的支出指标,结合上年预算执行情况,收入打足打实,支出打紧打严的原则统制的,凡全民所有制企事业单位和其它单位的零星收入,一律纳入国家预算。县(市)所属的公社(镇)、街道办事处的收支应纳入国家预算的,一律实行收支两条线的管理办法。

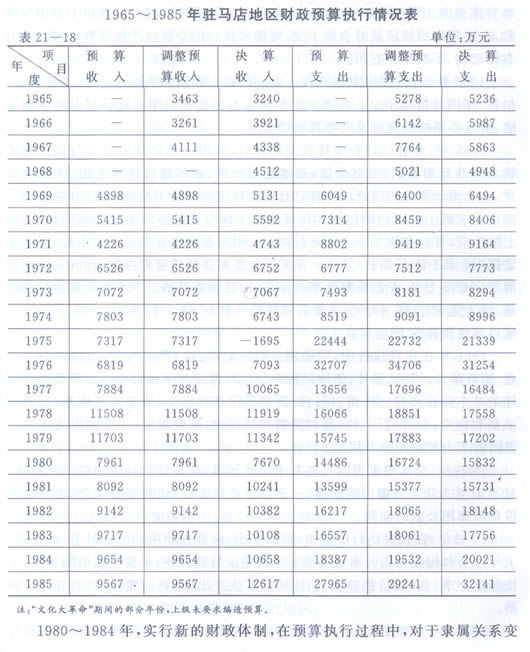

1965年,信驻分专。驻马店专署按照划分的收入比例和省分配的支出指标,编造预算。年初预算收入2992.2万元,年中追加471万元,共3463.2万元;预算支出2282.6元,年中追加2952.9万元,县(市)地方调增43万元,共5278.5万元。1969年起专署列为一级总预算单位,按照“收支挂钩,总额分成”的财政体制编造预算。1971~1973年,将县办“五小”企业所得利润的40%纳入国家预算,60%留县。中央和省下放地区管理的企业利润上交30%,地营企业利润闹全部留地区。1974~1975年,按“固定比例留成,超收奖励,支出包干,超支不补,节约归己”的财政体制编造预算。省直接对地区,地区再将指标分配给县(镇)编造年度各级预算。1976年,按照“收支挂钩、总额分成”的体制和省下达的收任务,编制预算。预算收入8277.2万元,支出5054.7万元。1977~1979年,地区按现行体制编报总预算,各企业单位和主管部门编财政收支计划,各行政事业单位编报单位预算,纠正了以指标代预算的现象。1980~1984年,按照“划分收支,分级包干”的财政体制,明确划分地区的收支范围,原则上以1980年收支预算为基数,确定收支包干基数、上解基数和基数补助数额,一定五年。经过调整,五年的预算收入数都比包干基数有所增加,支出则由于省各年追加多少不同而有所变动。1980年收入7961.4万元,支出16723.8万元;1981年收入为8092.4万元,支出15377.1万元;1982年收入9142.3万元,支出18065.3万元;1983年收入9716.8万元,支出为18060.7万元;1984年收入9653.6万元,支出19532.2万元。1985年的预算是按照本年度的体制规定和收支范围划分,核定预算收支基数编制的。收入基数以1983年决算收入数为基础,结合第二步利改税和企业上划下划等因素调整确定,支出以1983年决算应得财力数为基础,调增调减某些行政事业费作为支出基数。预算确定后,地县多收可以多支,少收相应少支,自求预算平衡。通过追加追减预算指标的调整,最后核定预算收入数为9567.4万元,支出数为29241.3万元。

(二)预算执行 在预算执行中,实行统一领导,分级管理的体制。地区有4方面的权限:一是结合当地实际,及时组织和安排财政方针政策的实施;二是对本级预算资金在使用过程中有权调剂;三是对机动财力有权支配;四是如需要对预算进行追加或追减及款项科目间相互调剂,有权按照程序调整预算。1953年,为克服过去预算分割状态造成的地方无机动,事业发展不均衡现象,规定各级财政预算实行统一调剂。本年度除工程、干部福利社会救济等经费不作调剂外,其它各项经费,均可作统一调剂。在具体管理中,首先保证急办、必办事业的开支;对可支可不支的坚决不支。每月按上月实支情况预拨下月正常经费;临时开支由用款单位编造临时预算,批准后,另行拨款。

1954年,在预算执行中规定,因上级政府命令使下级预算收支减少或支出增加时,由上级政府拨款补助。各县(市)自行追加支出或减少收入,由县(市)自行解决。由于税制变更或纳税环节转移,影响收入甚大时,可调整收入计划增减补助,或变更上解数。年终结余,一般划给县(市)支配,但不得用于增加编制,提高工资及兴办与扩充应行控制的事业。如收入完不成计划,或支出必须增加时,由各县(市)负责在总预算内自行调剂解决。确有困难或遭特大自然灾害,县(市)财力不能解决的,报专署转省解决。

1957年,在预算执行中,县对省分配的顶算指标,有权进行款与款之间的调整,县(市)自行安排的项目,由县(市)出钱;省追加的项目,由省出钱。县(市)的年终结余,除基本建设应完未完工程及省规定的专款外,以70%留归县(市),30%交省,用以弥补预算有赤字的地区。

1958年,县(市)对省分配的收入指标,应保证完成,争取超过;对分配的支出指标,应力求节省,不得突破;如收入有缺额,要相应减少支出。县(市)级预算确定后,因税收制度和企业隶属关系改变,有权作相应调整。年终结余全部留给县(市)下年度使用。

1961年实行超收分成,当年不得安排支出,必须安排时,要逐级上报省批准后执行。年终结余,除跨年度经费和经批准抽作归还平调款外,其余暂时不准安排支出。严格贯彻“国不挤社,社不挤国”的原则。城乡公社应上交国家的收入,必须按照规定及时全部上交,对国家拨付的专款应严加管理,专款专用,专帐记载,不准挪作它用。

1963年,对各项国家预算收入,必须按照规定及时上交金库,不许积压、扣留、挪用或拖延不交。各项支出事前应按照批准的预算或计划办理领款手续,事后必须按照规定及时办理报销手续。

1965年,专县(市)在安排收支预算时,除固定比例分成收入与调剂分成收入不准互相调剂,专案拨款,基本建设投资、水库移民建房支出、优抚救济费、企业流动资金四项费用和其它有明文规定的项目不准调剂外,其它各项支出在不突破上级下达的指标和保证完成上级分配的各项事业计划前提下,经上级批准,可以在款与款之间进行调剂。但对教育事业费要妥善安排,不准随意挪用。县(市)所属社(镇),一律实行收支两条线的管理办法,即收入按照政策规定全部上交,支出按照批准的预算,向县领款报销。1965年预算执行情况是:收入完成3239.8万元,占最后调整预算数的93.5%;支出5236.4万元,占最后调整预算的99.2%。

1966年在预算执行中,明确四条财政纪律:(1)严禁巧立名目向厂矿、企业、事业单位、机关、学校、集体经济单位进行摊派和平调资金;(2)严禁搞计划外的基本建设和楼、堂、馆、所;(3)严禁借用各种名义,增加人员编制,提高职工福利标准;(4)厉行节约,反对浪费和特殊化,未经批准,不准购置属于社会集团购买力控制的设备用品。

1969年,全区根据当时形势和本年度预算,在预算执行中加强财政纪律,对不正当的开支或挪用的款项,一定设法追回来;一切开支要从严,堵死铺张浪费和挪用公款的漏洞。

1972年,在预算执行中重申:新的支出,应首先动用自己的财力(预备费、上年结余和超收分成);本级解决不了的重大特殊开支,申请上级追加预算;不按制度办事,乱减税,乱冲收入,或随意扩大支出,预算造成赤字,上级不予补助。

1976年,为支持地区生产建设事业,协助短收的县平衡预算,地区每年可以从超收的县(镇)超收分成部分提取5~10%,作为调剂使用。地、县的财政支出结余,留给地方使用。为了发挥地、县两级积极性,纳入省级财政收入的卷烟税收,其烟厂所在地县的超产增收部分,省与地县分成各半。本年度预算执行结果,收入完成7093.7万元,占最后调整预算的104%;支出31254.2万元,占最后调整预算数的90%。

1226图

1980~1984年,实行新的财政体制,在预算执行过程中,对于隶属关系变化和新开征税源的影响,相应地调整了包干基数。县办工业利润留成采取“五五”分成办法,如发生亏损省和地方“八二”分担。各年度安排预算时,要瞻前顾后,量入为出,留有必要的预备费。凡是涉及全国、全省性的重大问题,如工资、福利、物价、奖金、税法、税率、开支(收费)标准,企业利润留成和各种专项基金的提取比例、生产成本和商品流通费用的开支范围等,都必须执行全国和省的统一规定,未经批准,不得自行变动。

1985年,行署批转地区财政局《关于地级财政预算拨款审批权限的报告》规定:(1)地级财政年度收支预算和对各单位包干经费,由地区财政局编造,报经行署批准后执行,各用款单位要根据实际情况,按月编造用款计划,经财政局审查后,办理拨款手续;(2)预算确定后,再动用上年财政预算内、外结余或当年财政超收分成安排的支出项目,5万元以上由财政局提出意见,经行署办公室研究,报请专员批准(属基建的需按基建程序办理);5万元以下的由财政局审查,根据财力适当安排,由主管专员批准后执行并拨款;(3)计内安排的小汽车、大轿车、旅行车,经行署办公室研究,报请专员批准后,财政局办理控制社会集团购买力手续,上报省控购办公室批准后方可执行并拨款;(4)严格执行上级统一规定的制度标准。否则,财政局不予核销。

1985年,按照“划分税种。核定收支,增收分成,补助递减,分级包干”的财政管理体制执行。除农业税因灾减免465万元外,支出项目大体相同,但上级追加支出较多。预算执行结果:收入预算9567万元,实际收入12617万元,占预算的131.9%;实际支出预算29241万元,支出32141万元,占预算的109.9%。

二、决算

(一)决算编报 1953年,县定为一级财政,开始编报决算。地县决算历来按省编报决算原则规定编报。

1965年,地区和县(镇)财政局组织决算编审小组,负责决算的编审工作。强调真实性,要求各县对应当上缴的财政收入,要及时足额地缴入国库,不准将预算内的收入转到预算外,不准将应列的支出冲减国家预算收入,不准将应缴预算的收入以暂收、暂存等科目挂在往来帐上;不准将未核实的企业亏损冒估预提、暂存截留;对应当在当年弥补的亏损和处理积压物资损失,要按照规定及时退库弥补,不准为吃“超产粮”将该处理的问题不处理。给收入留有水分。在支出方面,严格执行领报制度,不准将预算外支出挤入预算内列支,不准将预付下年度的经费列入本年度决算撤销。首先进行各单位决算的自查自审。再由财政部门把主管部门的财会人员集中起来携带单据、帐、表等有关资料,组织互查互审,共同汇编各级的总决算。然后各县(镇)财政局预算总会计携带县的总决算(含专级决算)参加全区财政决算的审查汇编。

1976年年终执行结果,财政收入以地、县(镇)为单位算帐,超收者按体制规定比例计算超收分成,分成比例不到30%的按30%计算。其超收分成由省财政拨补;短收影响,由省、地、县(镇)共同分担,地、县(镇)负担60%,省补助40%。财政支出结余或超支处理:自然灾害救济、城镇知青补助费、支援人民公社支出、小型农田水利补助结余,准予结转到1977年继续使用;省分配的基本建设投资(除水毁投资部分),结余一律交回省。除上述项目外,其余各项经费结余全部留归地方。地区本级的支出结余,留归地级。地区待分配经费结余,如数分给各县(镇)平衡预算。地级收支执行结果有结余的,应拿出一部分平衡县(镇)预算。本年度地区从地级结余中拿出29万元,平衡了六县一镇财政预算。

1985年,财政决算编制工作要求:(1)各级财政部门和行政事业单位的预算内外资会,都要按要求编报年度决算报表;(2)决算的整理期为15天;(3)行政、文教等部门财务汇总决算、农业财务汇总决算,由财政职能部门负责审查汇总,作为财政总决算的组成部分上报,支出明细表中分款的“银行支出数”必须和财政总决算中分款的决算支出数核对一致;(4)地区和县的财政总决算和行政事业财务汇总决算,均按省财政厅统一印发的表格填报;(5)各级财政总决算报送时间:县(市)于1986年2月10日前,由财政局预算总会计携带县(市)财政总决算,附行政、文教财务汇总决算和农业事业财务汇总决算各1份,参加地区审查汇总全区总决算工作。省规定地区财政总决算一式两份,附地区行政、文教财务汇总决算,农业事业汇总决算各1份(包括抄汇表),全区国库年报1份,以及所属地区本级财政总决算1份,于1986年2月底前上报。同时将全区行政事业财务汇总决算分别上报省主管财务处2份,并附县(市)和地区本级财务汇总决算各1份;(6)决算编审工作中的具体问题统按省财政厅通知规定办理。

(二)决算平衡 地区各年度财政决算,均按河南省财政厅(局)当时的有关规定,进行决算平衡后核定。1965~1985年的21年中,全区当年有结余的16年,有赤字的5年。截止1985年,全区滚存净结余为赤字962.3万元。其中结余的:地级10.1万元,西平40.1万元,驻马店市78.5万元;赤字的:确山128万元,泌阳69万元,遂平64万元,上蔡329.2万元,汝南101万元,平舆118万元,新蔡160.8万元,正阳121万元。

财政决算的平衡,是按当时的财政管理体制和决算办法而定的。1985年实行“划分税种,核定收支,增收分成,补助递减,分级包干”的财政管理体制,全区财政收入完成12616.9万元,省对地区基数补助4214万元,追加支出补助13700.3万元,专项结算补助707.6万元,省对地区决算平衡补助1650万元,调入资金55万元,收入共为33664.4万元。全区财政支出32141.3万元,补助递增上解210.7万元,粮食企业减亏上解169.3万元,专项结算上解958万元,调出资金300.2万元,支出为33779.5万元。滚存计算赤字115.l万元,加上结转项目结余847.2万元。

三、预算外资金管理

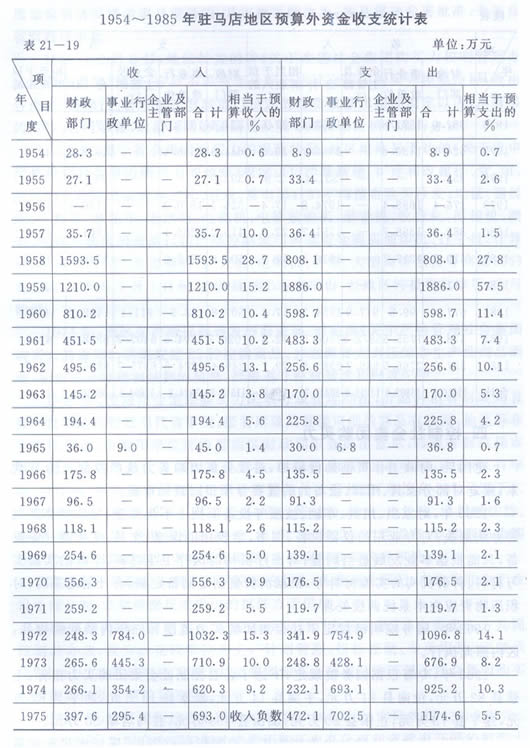

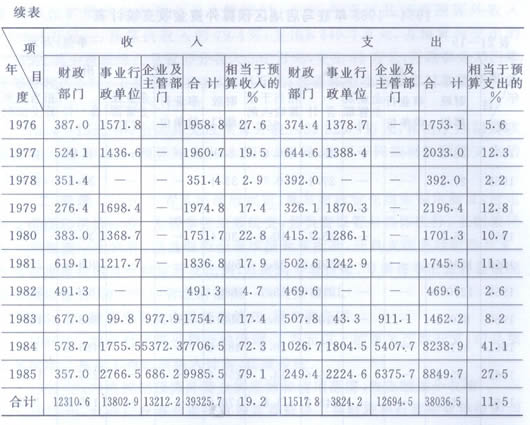

(一)收支范围 1950~1952年,全区预算外收入主要是农业税附加,另外还有公产、学田、规费、契税和其它零星收入。支出主要用于农村小型农田水利、道路桥梁修补、小学房舍修缮和区以下乡(镇)人员经费等开支,称为“县地方财政”(县、区供给部分称“省财政”)。1953年,县建立一级财政后,上述收入纳入预算内“其它收入类”,相应的开支项目,亦酌予纳入预算内。1954~1955年,农业税附加和工商税附加,又从预算内划出作为县的“机动财力”,用于上述不包括乡(镇)人员经费和城镇维护费的开支项目。1956年,建立乡(镇)级财政,原县级掌握的附加收入和相应的开支,纳入乡(镇)级财政预算。1957年,划作县的机动财力。1958年,下放财权,对县下放26个项目,是年全区收入达1593万元,为1957年的4000多倍,该资金从这年起定名“预算外收入(资金)”,正式作预算外管理。同时相应扩大预算外支出的范围。1961年,贯彻“国不挤社(当时县也称“人民公社”),社不挤国”的原则,严格控制预算外资金的来源和使用范围,建立健全管理制度。从此,预算外资金逐年收缩。1965年全区预算外收入降为45万元,支出36万元。1966年,全区预算外收入175.8万元,其中工商税附加11.6万元,农业税附加82.8万元,农业税差价60.3万元,交易手续8.5万元,地方邮电0.4万元,其它12.2万元。支出135.5万元,其中:工业支出4.1万元,交通邮电8.3万元,农林水47.6万元,支援农村人民公社2.8万元,城市公用事业14.2万元,其它经济建设1.2万元,文教卫生21.5万元,行政管理22.3万元,其它11.5万元,增列周转金2万元。

1972年起,预算外资金,由原来的县(镇)地方财政管理,扩展到行政事业单位。是年的收支情况是:财政部门掌管部分收入248.3万元,支出341.9万元;事业部门掌管部分收入784万元,支出754.9万元。

1983年实行经济体制改革,扩大企业自主权,预算外资金又从财政、行政事业单位扩展到企业和企业主管部门。1985年全区共完成预算外收入9985.5万元,占预算内收入的79.1%;支出8849.7万元,占预算内支出的27.5%。其中财政部门掌管部分收入357万元,支出32万元;行政事业部门掌管部分收入2766.5万元,支出2224.6万元;企业和企业主管部门掌管部分收入6862万元,支出6375.7万元。

1954~1985年,全区共完成预算外收入39325.7万元,相当于同期财政预算收入的19.2%;预算外支出38036.5万元,相当于同期财政预算支出的11.5%。

(二)管理 1950年省人民政府规定,地方财政管理由省制定制度,规定开支范围和供给标准。专署掌握统筹统支,县负责保管与具体执行。县财粮科每半年编造一次预算,经县财委会审核报专署批准,开具支拨书后始得开支。各县在批准数内自行拟定开支比例,月终向专署报帐。专署每季汇总各县情况向省政府报告,每半年向省政府造报一次收支概算。

1958年,预算外资金由县统收统支,报专署备案。

1960年,加强对预算外资金的管理,1万元以上的非生产性开支,由县报专署批准。基建工程必须纳入计划,逐级报批。

1961年,严格控制预算外资金的来源和使用范围,收支额逐步收缩。

1972年,允许行政事业单位有预算外资金。县财政和行政事业单位的预算外资金,按上级规定自行安排,年终报表由财政汇总,随同县的总决算报地区备案;地区本级和地直行政事业单位的预算外资金安排的收支,年终由地区财政局汇总全区预算外资金决算报省备查。

1983年,预算外资金扩大,为加强管理,地、县(市)分别增设了预算外科、股(后更名为综合计划科、股)。对预算外资金的管理原则是:大的方面管住管好,小的方面放开搞活;坚持“先收后支,量入为出”;资金所有权不变,任何地区和部门不得在国家规定以外,以任何名义平调;对有指定用途的预算外资金要专款专用;基本建设要严格控制,按程序报批,按规定使用。各部门各单位年初要编制年度收支计划,年终要进行决算,报送同级财政部门审核,县(市)财政局汇总报县(市)人民政府审批,地区财政局汇总报行署审批,并报省财政厅备案。预算外资金的季度收支计划执行情况,亦按上述程序汇总上报。根据实际情况,各级财政部门对预算外资金分别实行“计划管理和财政集中代管”两种形式,同时加强对预算外资金的检查和监督,对有违反规定,乱收、乱支、乱罚款的现象,限期制止和纠正。

1231图

1232图

四、控制社会集团购买力

建国后,财政工作贯彻勤俭精神,对社会集团购买力从严控制。50年代末,规定对部分家具、用具、设备的购置要专项报财政局审批。

1960年,对家俱、用具、车辆、被服等设备原则上不再添置,采取整修调剂等办法解决;对专业用的仪器设备、图书、学校用的课桌、文具、文体器材等设备,只能根据事业发展适当购置;对医疗机构的医疗卫生材料、学校的实验实习材料、科研机构的实验材料等,根据消费量制定储备定额,有计划地采购,对积压物资应在本系统调拨处理。

1962年,国务院明确规定了社会集团购买力范围和三年内禁购的物品,区内照此执行。

1963年,专署根据国务院规定,下达了各县控制社会集团购买力指标:上蔡县82万元,设南县81万元,平舆县14万元,新蔡县18万元,西平县82万元,遂平县73万元,正阳县80万元,确山县158万元,驻马店镇50万元。

1964年,在省下达的社会集团购买力控制指标范围内,属新增机构和新增加编制必须增添家具设备的,其审批手续改为:各县报送专署批准,专署报省财政厅审批。

1966年2月8日,地区转发的省《关于改进社会集团购买力控制管理办法的联合通知》规定:今后不再每年分配下达社会集团购买力控制指标,改由各地区、各部门、各单位在财政部门核定的经费数额和制度规定以内,本着节约精神,自行掌握,取消凭购物证购货及凭专用发票报销的现行办法。

1972年,鉴于社会集团购买力的混乱状况,地区财政局下达的《关于重申严格控制社会集团购买力的通知》规定:(1)严禁新建、扩建和改建楼、堂、馆、所;(2)严禁用公款请客送礼、看戏、看电影:(3)不得擅自购买沙发、地毯、钢丝床、小汽车、摩托车、电冰箱、电视机、电影放映机、录音机、收音机、照相机、绸缎、呢绒等高级消费晶;(4)严格控制使用国家资金购买油印机、打字机、计算机、家具、自行车、高音喇叭、扩大机、电唱机、钟表、大型高级乐器等商品;(5)确需购买者,从5月1起,由各县(镇)写出报告,经地区转报省批准后,方可购置。

1974年,地区生产指挥部转发的商业部、财政部《关于严格管理社会集团购买力的通知》,明确规定22种控购商品。并强调要大力压缩非生产性商品购置,加强现金管理和结算的监督,严格遵守财政制度和财政纪律。

1976年,控制社会集团购买力采取分级管理办法,分品种由省财政局直接审批和地区财政局代省审批。经省财政局直接审批的商品有沙发、地毯等非生产性设备,由购用单位逐级报地区财政局审查提出意见,转报省财政局审批。由地区财政局代省审批的商品有:自行车、录音机、电唱机、收音机、打字机、油印机、速印机、计算机(电子计算器除外)、照相机(单价在800元以下)、乐器(单价在500元以下)、体育设备、保险箱(柜)、钟表、电风扇、手提喊话器、呢绒、绸缎、藤品、铁制和小制桌、椅、床、凳、柜等非生产性设备。这些商品由购用单位报县(镇)财政局审查提出意见,由地区财政局代省审批。

在执行中采取买卖双方共同控制的办法,各级商业部门,在出售非生产性设备商品时,必须根据报批单位的批件方予供应。

1980年,废除用“购货本”,“定点供应”和“专用发票”等由买卖双方共同控制的办法,改为以花钱单位为主,“计划管理、指标控制、专项审批、定额供应”的办法。并重新明确了属于社会集团购买力的商品和不属于社会集团购买力的商品以及专项控制的商品。

1980年,全区控制社会集团购买力指标144万元,实际执行130.9万元。

1981年,为配合全国控制社会集团购买力办公室和省政府开展的控购大检查,区内开展了以检查购买小汽车情况为主的控购大检查,历时两个月。检查结果,1980年到1981年3月,全区共添置小汽车55部(驻该区的省管单位,主管部门直接解决的17部),擅自购买的11部。是年9月,全区恢复和建立各县(市)控制社会集团购买力办公室,设在财政部门,县、市级配备专职人员l~2人,1982年,地区成立了以财委主任彭有富为组长的控购领导小组,下设办公室。

1984年,地区控购办转发的中央、省《关于改革控制社会集团购买力管理办法通知》规定:国家不再下达控制指标。对各单位也不再实行限额控制。专项控制商品缩小到14种:小汽车(包括小轿车、吉普车、旅行车、工具车、不包括双排座小卡车)、大轿车、摩托车(包括轻骑、不包括三轮货运摩托车)、沙发、地毯(包括混纺、纯化纤品)、沙发床(包括沙发床垫)、空气调节器(指窗式、柜式的制冷或制热机)、录音机和多用机(单价在500元以上的)、录像机(包括摄像机、放像机、编辑机)、照相机和放大机(包括各种镜头)、大型或高级乐器(单价在300元以上)、家具(单价在100元以上的钢、铁、水、藤等制做的各种家具)、呢绒及其制品(包括混纺制品、海轮旗帜免予审批)、纯毛毯。省规定:上述1~3项由省控购办审批,4~9项由地区控购办审批,10~14项由县、市控购办审批。地区强调,地直单位购买专控商品,必须由各委、局、处及有关主管单位签署意见,报地区控购办审批。各级控购办和地直各单位必须建立“专控商品统计帐”。购买专控商品必须经控购办统一报批。

1985年,国务院要求坚决压缩社会集团购买力,专项控购商品由1984年的14种增加到17种。增加的有彩色电视机、电冰箱、洗衣机。地区控购办要求大力压缩社会集团购买力的数额。国家专项控制商品一般不准购买,必须购买时,须逐级审查,报经省控购办批准。县以下单位(不含县及县直属单位)购买专控商品,除小汽车、大轿车、空气调节器、彩色电视机、电冰箱、洗衣机、录像机、呢绒及其制品等8种商品由省控购办审批外,其余9种由地区控购办审批。1985年全区实际控制社会集团购买力发生额308.4万元。

第三节 企业财务管理

建国初期,区内的地方工业都是由省直接投资兴建。1953年各县开始自办企业。到1985年全区工业企业发展到146户,商业企业367户。其财务管理,也随着国民经济的发展,不断加强。

一、固定资产管理

凡使用年限在一年以上,单位价值在200元以上,即属于固定资产。其附属设备与整体设备不便划分者,可并入整体设备列为固定资产。1974年,省又将固定资产的单位价值标准修订为基建新执行800元以上,其它企业一律执行500元以上。1958年,执行省财政厅通知精神,固定资产变价收入不再上交预算,企业可将这部分收入重置固定资产。1961年,省财政厅规定,企业的固定资产变价收入,无论重置与否,一律作为预算收入,应及时入库。

1964年4月省财政厅规定,企业报废的固定资产变价收入不再上交财政,留给企业们为购置固定资产使用;企业不使用、不需用的固定资产,经过批准在全民所有制单位之间进行调拨的仍实行转帐调拨的办法;收回现款上交财政,不能自己留用。

1964年6月,区内执行《对企业财务工作几个问题的答复》,关于固定资产调拨问题规定如下;(1)关于地方国营、公私合营企业间固定资产调拨,生产企业的固定资产若属主管部门系统内企业之间的调拨,由主管部门批准;属于同级主管的两个部门管理的企业,报同级财政部门批准调拨;地区之间和上下级企业之间的调拨,应报上级财政部门批准;关停企业的固定资产调拨,仍按省经委(64)经企字第1号通知中有关规定办理;商业企业的固定资产调拨给本系统以外的单位时,应一律报经省商业厅批准;(2)企业固定资产报废的批准权:属于自然灾害毁损的,由企业主管部门批准核销;属于正常自然淘汰的、提足折旧的,由企业主管部门批准核销,未提足折旧的,经主管部门和同级财政部门批准核销。

1979年7月1日起执行财政部《关于国营企业固定资产实行有偿调拨的试行办法》。办法规定:(1)国营企业经主管部门批准调给其它单位的固定资产,作价收款,调入单位一次付清款有困难的,经双方同意,可以分期付款;(2)属于下列情况的,可以无偿移交:因管理体制、组织机构调整,企业(企业的一部分)改变隶属关系的;工业改组中企业合并(车间隶属关系变化),部分设备在企业之间调整;支援新建企业基地,设备随人员调动转移的;国家特殊批准无偿调拨的;(3)调拨的固定资产,新的按国家规定的调拨价,旧的按质论价;(4)发生的包装费、运费由调入企业负担;调出前机器设备拆卸费,由调出单位从所得款中开支;(5)调入固定资产所需资金,属于基建的,由基建投资开支;属于更新改造的,由更新改造资金开支;(6)调出固定资产所得价款,一般留给企业,用于固定资产的更新改造,不得挪用;(7)企业暂时不使用的固定资产,可以出租并照提折旧;(8)调出的固定资产,应减少原值和已提折旧,并相应减少国家固定基金;(9)调入固定资产的企业,应按现行调拨价,作为固定资产原值。

同时,执行省财政厅关于固定资产调拨的补充规定:(1)基层企业不需要的固定资产,调给本系统内其他企业使用,由上一级主管部门批准办理;(2)各主符部门之间或在省内的国营企业与地方国营企业之间,固定资产调拨,由交接双方主管部门洽商,会同批准办理,并抄报省财政厅;(3)省外企业之间固定资产调拨,报主管部门和省财政厅批准后办理;(4)成套的主要固定资产调拨,须事先报省经委批准。

二、流动资金管理

建国后,国营企业流动资金(包括定额流动资金和超定额流动资金)的供应管理办法改变多次,其中心问题是定额流动资金由财政拨给,还是由银行供应的问题。1953年,实行《国营企业放款办法》,银行以定额贷款和超定额贷款供应国营企业的全部流动资金。1955年,企业定额流动资金改由财政供应,超定额流动资金由银行供应。1958年,改革资金供应办法,其流动资金的30%由银行供应。从1959年元月1日起,实行全额信贷,国营企业的全部流动资金一律由人民银行统一供应管理,过去财政拨给国营企业的自有流动资金,全部转作人民银行的贷款,统一计算利息。围家下放给人民公社企业单位的自有流动资金,亦按这一原则办理。国营企业的定额流动资金,由财政部门负责协同银行和各有关部门核定,超定额流动资金由人民银行贷款。1961年7月,实行国营企业定额流动资金的80%由财政供应,20%由人民银行供应的办法。1962年,改为国营企业的定额流动资金全部由财政供应。为加强管理,各企业都要建立资金帐目。

1964年,为加强工业交通企业流动资金管理工作,制定了几项措施:(1)积极处理积压物资,防止新的积压,减少不合理的超定额贷款;(2)清理企业不合理占用的资金;(3)清理关闭企业的物资和资金。

1979年执行国务院《关于国营工交企业实际流动资金全额信贷的暂行规定》,国营工业交通企业(包括物资部门所属的企业)的全部流动资金,逐步改由人民银行的贷款方式供应。

1981年1月1日起,所有国营工交企业实行国拨流动资金有偿占用办法,按隶属关系向各财政部门交纳占用费,每月占用费为2.1%。企业核定流动资余定额后,多余的自有资金要按时上交;逾期三个月不交者,视同超定额流动资金占用,改按月率4.2%收取占用费,每月终了五日内,企业按月初流动资金中帐面余额计算交纳占用费;不按规定及时交纳者,从六日起每日加收滞纳数额1‰的滞纳金。此占用费和滞纳金在企业基金或利润留成中支付。

1983~1985年,由于企业实行利改税,不再交纳资金占用费。国营企业的定额流动资金由财政拨款,超定额的流动资金由工商银行贷款。

三、清产核资

由于“大跃进”和“文化大革命”期间“左”的路线影响,区内一些企业管理松弛,财产混乱,家底不清。为了澄清家底,加强企业管理,于1962年、1972年、1979年进行了三次清产核资工作。

(一)1962年清仓核资 1962年2月开始,经过17个月的工作,将应清的100户国营工交、邮电企业,全部清查一遍,并对其中26户产品无销路的企业予以关停,对在“大跃进”时期改为国营体制的集体企业予以退转。正当将清出的损失上报审批之际,接省委《关于结合社会主义教育运动认真做好企业清仓损失复查的指示》,因而,自1963年8月,对全区地方国营工交企业开展了全面复查。这次复查的单位共计105户,其中:生产企业48户,关停企业23户,退转企业27户,其它企业7户。1965年4月,复查结束,复查报批、核定损失的企业计81户,核定损失流动资金527万元(盘亏112.3万元,报废324.9万元,价差89.8万元)。通过复查,还清出非法挪用流动资金103.8万元,原手工业合作社组织流动资金128.4万元,原民间运输业国营期间财务收入及平调款项86.9万元,特种积压物资计款92.2万元,均经省批准,进行了处理。

在查清财产损失的基础上进行核资,此次核资的企业只限于生产中的工交企业,对农业系统的企业,只作清查建制、不报损核资。这次省核给全区工交企业流动资金137.5万元,核给特种积压物资资金77.4万元。

对农业系统的8个国营拖拉机站及9个国营农牧场进行清查、造册登记,建立健全了管理制度。截止1963年7月底,上述单位的流动资金为225.4万元,其中上蔡17.9万元,西平9.7万元.遂平45.1万元,确山18.2万元,汝南39.6万元,新蔡28.1万元,正阳41万元,平舆25.8万元。同时清理出国营拖拉机站1961年底以前的银行贷款103.4万元,国营农牧场的银行贷款7l.9万元。按省清核办公室的指示,转作财政投资。

通过这次清仓核资及复查验收工作,发现不少弄虚作假、多报、重报损失,隐瞒资金,贪污盗窃等问题,纠正了一些前清后乱、帐帐不符、以表代帐、生产财务管理制度不健全的现象。

(二)1971年清产核资这次清产核资经历了清查财产、处理积压物资、核定流动资金定额、核定固定资产需要最和开展“三清一挖”(清数量、清质量、清能力、挖潜力)、建立健全规章制度共五个阶段,对全区1032个单位,进行了财产清查。1973年底全区国营企业尚有国拨流动资金2634万元,固定资产10138万元。全区共清出多余积压物资2407万元,处理利润1550万元,占清出数的64%。对全区249个国营企业核定了流动资金定额,省增拨全区国营工交企业流动资金807万元。全区核资前每百元产值占用流动资金37元,核定资金后占用33元。全区落实固定资产盘盈62.1万元,盘亏0.4万元,报废81.2万元;流动资产盘盈295万元,盘亏50.4万元,报废115.4万元。在清产核资的基础上,建立健全规章制度,改善经营管理,加强经济核算。

(三)1979年清产核资 这次清产核资的范围是国营工业、交通、文教、物资、供销、农机、农牧、商业、供销社、粮食等企业,二工系统的集体企业及行政、企事业单位.共计2394户。重点是清查财产,把应清单位的所有固定资产、流动资广清查一遍,造册登记,加强管理,防止前清后乱。把清出来三项损失(盘盈、盘亏、报废、削价)通过箍定后,上报核批,在彻底查清家底的基础上,核定流动资金。报损、核资的范围只限于国营企业、交通、文教企业;物资、供销、农机、农牧等企业的报损核资,由上级主管部门会同省清产核资领导小组办理,其它企业不作核资,损失自理。据此,地区自1979年7月至12月底,对应清的单位进行普查。清查采取自查、互查、抽查,然后由地区组织力量进行验收。清出的三项损失,及时地组织各企业建立领导、专业人员和老工人“三结合”小组,进行全面复查落实,对重点企业派员直接到现场检查验收,最后由地区逐项逐笔回报审批。

1980年1~6月,对全区141户工交文教企业的清产损失进行审查,然后将有损失的131户企业汇总报省,上报清产损失共计905.3万元。9月省清盈领导小组核批全区清产损失流动资金881.6万元(盘盈535万元、盈亏560.4万元、报废856.2万元)。其中:国营工业企业876.2万元,交通企业3.8万元,文教企业1.6万元。

1981年4月,省清盈领导小组核准:全区工业、交通、文教等企业固定资产净损失660.5万元(其中:工业净亏712.7万元,交通净盈16.5万元,文教净盈32.4万元,供销净盈3.3万元),作冲减国拨固定资金处理。损失数占1978年底工、交、文教企业固定资产净值16.427万元的4.1%。

在查清财产的基础上进行了核资。1980年6月20日及9月25日,省两次下达工交企业定额流动资金控制指标,全区都相应分配到下属各县。

1239图

1980年省物资供销管理局、农业机械管理局、邮电管理局、农垦局、财政厅会同省清盈领导小组,联合发出通知,对全区物资供销、农机、农牧等企业的清产损失及流动资金的核定作出批复:

物资供销企业:(1)核批物资企业清产损失流动资金124.9万元(其中盘盈47.7万元、盘亏10.8万元、报废161.8万元),占1978年末定额资产2208.7万元的5.6%;(2)核批供销企业清产损失流动资金146.8万元(其中盘盈41.2万元、盘亏8.6万元、报废179.4万元),占1978年末定额资产938.4万元的15%;(3)l980年9月5日核给物资企业增补定额流动资金指标1222万元,供销企业增补219万元。

农机企业:(1)地区原报农机企业清产损失534.6万元(盘盈0.3万元、报废5343.9万元),经省两次批给损失控制指标385万元,按此数作冲减国家资金处理,不得突破;(2)批准农机企业有问题商品削价损失77.3万元(原值157.6万元,削价80.3万元),按实际销售量列营业外损益处理。

农牧企业:(1)批准全区农牧企业清产损失流动资金41.3万元(其中盘亏报废3.4万元,呆帐坏帐19万元,削价损失2万元,挪用流动资金搞基建19.9万元),除冲抵更新改造资金3万元外,其余作冲减流动资金处理;(2)批准固定资产减少(净值)32.7万元(其中:盘亏报废20.7万元,划出不属固定资产范围4.8万元,无偿调出0.9万元,削价损失6.3万元),批准固定资产增加(净值)61.8万元(其中盘盈30.6万元,无偿调入5.5万元,基本建设转入25.7万元),增减相抵净增加29.1万元。

同时还批准全区农村电话清产损失2.2万元,(其中盘盈0.5万元,报废2.7万元)。

四、扭亏增盈

1965~1970年的6年中,全区工业企业年均46户,其中平均亏损的有13户,占总户数的27.7%;总亏损金额371.6万元,年均61.9万元。商业企业年均102户,其中平均亏损为18户,占总户数的17.6%。农林牧企业平均14.5户,其中平均亏损为8户,占总户数的55.2%;总亏损金额188.6万元,年均31.4万元。其它企业平均15.3户,其中平均亏损为9.5户,占总户数的62%;亏损金额23.8万元,年均3.9万元。

197l~1978年的8年中全区工业企业平均1104.3户,其中平均亏损为56.7户,占总户数的57.2%;亏损金额12725.2万元,年均1590.6万元。商业企业平均128.7户,其中平均亏损为42户,占总户数的32.63%;亏损金额4851.7万元,年均606.5万元。农林牧企业平均22户,其中平均亏损为20.5户,占总户数的93.18%;亏损金额1536万元,年均192万元。其它企业平均27.9户,其中平均亏损为13.3户,占总户数的47.67%;亏损金额1900万元,年均987.5万元。其间,由于“文化大革命”和“75・8”特大洪水灾害的影响,致使企业生产长期亏损。尤其工业企业,盈亏相抵后仍亏损7971.7万元。

1979年,对亏损严重的小化肥行业进行重点整顿,生产开始走向正轨,亏损明显下降。其它行业效仿进行整顿,收到较好的效果。工业企业亏损户数比上年下降5户,亏损额下降1057万元,全行业实现净利润356.4万元。

1980年,全区召开三次扭亏增盈会议,贯彻省确定的扭亏增盈奖惩办法,帮助企业疏通产、供、销渠道,运用经济规律管理经济。是年亏损户数比上年下降9户,亏损额下降255万元,全行业实现净利润1099.9万元,扭转了长达9年的亏损局面。

1981年,落实经济责任制,重点抓亏损大户及盈利大户的扭亏增盈。盈利企业实现利润、入库利润、企业利润留成同步增加,同时化肥行业等部分亏损企业亦转亏为盈,与上年相比,工业企业实现净利润增长28.5%,亏损下降1.5%;商业I企业实现净利润增长23.8%,亏损下降50.7%。

1982年贯彻“调整、改革、整顿、提高”的方针,进一步调整企业结构和生产结构,对产品质量低、消耗高、无销路的严重亏损企业,分别采取关、停、并、转措施。全区工业企业1981年前关停16户,1982年又关停2户,合并2户,转产4户。同时,在各企业中进一步推行各种形式的经济责任制,改善经营管理。但是,由于七、八月间全区遭受洪水袭击,影响了企业收入,致使工商企业实现利润均较上年有所下降,亏损复有回引。

1983年的扭亏增盈工作,狠抓政策兑现。对该关停的企业坚决关停,对亏损总额超过工资总额的企业,先停产整顿,后研究解决办法。对亏损在10万元以上的企业,各县(市)采取挑选有专业知识、有管理经验、年富力强、能扭转局面的人任厂长。是年,全区企业的扭丐增盈取得显著效果,不少连年亏损的“老大难”企业摘掉了亏损帽子。全区11个化肥厂,有10个盈利;工、商企业实现利润均比上年有所增长,亏损比上年下降6.4%。

1984年,对企业实行利改税,实行各种形式的经济责任制,打破“两个铁饭碗”后,加强经济核算,促进了企业扭亏增盈。同时,总结往年经验,制定出“六条”经济奖惩规定,在企业中推行。并组织力量对“老大难”单位会诊,帮助其想办法、找出路,使全区工、商企业实现税利、扭亏情况,均较上年有较大好转。

1985年,由于煤、屯涨价,铁路运费、银行利息率提高及市场行情变化等客观因素,加上管理不善,消耗增大,导致全区小化肥行业产品积压削价,造成增亏648.8万元,影响了企业收入。是年,商业企业实现利润1216.1万元,亏损136.6万元。农林牧企业由于不断完善承包责任制,有效地调动了生产积极性,首次实现利润31万元,摘掉了多年亏损的帽子。

第四节 行政事业经费管理

一、全额管理

民国初年,行政事业单位实行定额控制,全额管理。1945~1946年,第八专区7县除个人部分外,公用部分定额为17433188元,实际支出4662107元,超定额1.7倍。定额控制,实际上是“有额不定,控而不制”。

建国初期,全区行政事业单位实行供给制,一切开支按制度,按规定标准,凭单据报销,县仅是地区的一个报帐单位。财政部门侧重于对行政经费的管理。

1953年,县为一级财政,各项经费必须按编制预算拨款和报销,并定期报送报表。

1955年,国家机关人员实行货币工资制后,严格控制机构、人员编制,支出按预算执行;明确划分办公费与业务费的开支范围;严格掌握会议费,旅差费等开支。

1959年,根据各类事业单位的不同性质、特点和政策界限,确定不同的管理方法:对无收入的事业单位,定员定额核定基本数字,及时掌握计划执行情况,使预算建立在稳妥可靠的基础上;对有收入的事业管理单位,采取“收支包干,定额补助”的办法;对有收入的企业管理单位,实行经济核算、计划管理,利润和折旧费上交,支出下拨或差额定的办法。

1963年。根据核定的人员编制、事业计划和工资基金控制额。核定各行政事业单位的年度预算指标。除专款专用外,在年度预算指标范围内,本单位可按预算、按制度统筹安排。

1965年,驻马店专直机构初建,针对当时人员不定、制度不健全的情况,7月25日财政局发出《关于当前财政开支中几个问题的通知》,规定:(1)凡国家职工,可报销搬家差旅费一次;(2)特殊情况,经批准者可再报销一次;(3)凡寝办合一的,暂不纳房租费;(4)除大宗设备开支列入开办费外,公用经费开支按统一标准,办公费:地委、专署每人每月7.5元,各局、处、院7元;长途电话费:地委、专署、公安处每人每月10元,其它单位8元;旅差费每人每月暂按5元;自行车修理费每辆每月2元;(5)凡属1965年7月1日前地区所属县(镇)和单位与信阳各机关发生的债权债务一律划转地区财政局,7月1日后发生的债权债务不再划转。

1966年,“文化大革命”破坏了必要的规章制度,财会机构有的被裁撤,有的合并。人员被大批下放,财务管理趋于混乱状态。

1974年,地区对事业单位的事业费实行指标控制,逐月编造用款计划。按照需要和现金调度情况拨款。对行政机关的行政经费,实行“统一标准、经费包干”办法。办公费地委、地革委生产指挥部每人每月4元,各委、局、地委党校每人每月3元,其它机关每人每月2元;公用水电费,每人每月2元;长途电话费和差旅费,根据节约方针,从严掌握,每月按实际支出数列支;自行车修理费每辆每月2元。

1980~1983年,地区财政实施地直行政事业单位试行经费预算包干办法。对行政单位经费预算包干:个人部分,按1980年初供给人数,预算基本工资(包括本年调资部分)、粮价补贴、副食补贴、福利费、附加工资、个人取暖补贴等。公用部分经费实行分类固定包干制。实行经费包干后,对有结余的地直行政单位实行奖励,按可比口径计算,较上年结余多者多奖;稍有结余或不结余,但较上年开支有明显下降者适当奖励;不结余者不奖。

1985年,根据新的财政体制,结合当年情况,对地直行政、事业单位仍实行“预算包干”管理办法。凡属财政供给的行政单位,执行“定项定额、预算包干、节约留用、超支不补”的管理办法;事业单位执行“核定收支、预算包干”。原则上,年初一次包到单位,年终属于公用定额部分结余的,可按规定提取节约奖,年终超支者,财政不予补贴。各单位根据实际情况编造用款计划,报地区财政局桉定后拨款;并按时编报月报、季报。上半年用款按全年预算的45%掌握。

二、差额管理

建国后,对有正常收入的事业单位,一般采取差额预算管理方式。以其收入抵补支出,仅将收支差额列入国家预算,不足部分由国家预算拨款补助,多余部分上缴国家预算。全区实施差额管理的单位主要有剧团、卫生医疗机构、农林水事业单位。

建国初期,对私营剧团,不予供给,仅给适当的困难救济。转为国营后,只供给人员工资,其余由演出收入解决。1958年,试行经济核算。1959年,实行自负盈亏,财政给予适当补助。1960年实行“差额补助,定额包干”。1966年开始,地县(镇)剧团除供给人员工资,还要解决部分演出费用。1970年以后,陆续实行自收自支,财政给予适当补贴。1980年,改为“预算包干”。

卫生医疗机构。1952年收入全部上缴,支出由财政拨付。1953年开始采取差额管理办法。1960年起,对医院实行“全额管理,定额补助”,公社卫生院实行“独立核算,自负盈亏”。1963年,对医院采取“包工资”办法,对公社卫生院采取“全额管理、定额补助”。1973年起对县以上医院实行“差额补助”,对公社卫生院,实行“社办公助”。1980年后,实行“预算包干,差额补助”。

对农林水事业单位,1955年前实行全额供给。1956年始,对拖拉机站、农场、林场等事业单位实行差额管理。1963年对良种推广站改行“差额管理”。1964年,对技术推广站、种子站、畜牧兽医站(院)、配种站等实行差额管理。1970年后,新增农林水事业单位,如良种示范繁殖场、园艺特产场、种畜(禽)场、渔场以及农科所、林科所亦实行差额管理。1979年后,地、县对其逐步实行“定收定支,差额补助,超收留用,超支不补”的管理办法。条件较好的事业单位,实行企业管理;不具备条件的,按“事业单位,企业管理”的原则,给予差额补助或政策性亏损补贴。

第五节 财政监察

一、财政监察

1950年,区内各县设财政检查员,其职责是检查地方所辖单位财政政策、法令和制度的实施,检查政府机关、公营企业、公私合营企业等单位的预、决算的编制与执行。

1951年,泌阳县检查县直7个行政事业单位的财务帐目,查出贪污案两起,计款11532.47元。

1953年,执行财政部《各级财政监察机构执行财政监督工作实施细则》,明确了各级财政监察机构的制度和任务。是年上蔡县检查县卫生院、十一区、城郊区、建设科等6个单位,发现贪污公款144元,浪费1599元,积压1193元,丢失65元,挪用1316元。

1959年,检查了西平、遂平、上蔡、新蔡、平舆、正阳、汝南7个县的部分单位,查出上蔡县城关商业采购站漏税21090元;遂平运输公司虚报亏损1.4万元,而实际盈利1.2万元;汝南县公安局没收400块银元不上交;西平县机械厂1958年招工1207人,超过实际需要,每月多开工资11943元;平舆县运输站11名干部贪污公款5564元。

1960年,查出汝南县9个工商企业单位,1~9月份漏交税利20.6万元,占应交税额的14%,该县商业局建综合百货楼一幢,预算由14万元增到27.8元,动用应交财政收入5.7万元。

1962年,地、县级都配备了专职或兼职监察员,重点对清仓核资“关、停、并、减”企业中暴露的问题进行检查。

1963年,各县(镇)财政监察,重点检查隐瞒财政收入,搞“小家当”,清产核资中弄虚作假、变相提高工资、乱拉资金搞计划外基建等行为。上蔡县检查46个单位,处理案件433起,查出违纪金额42.6万元,挽回损失8.3万元。遂平县检查27个单位,查出违纪金额8.1万元,挽回损失2.5万元。正阳县抽调64人,组织12个小组,检查了41个单位,查出有问题资金308.3万元。

1964年,各县配合“四清”工作开展财政监察。正阳县检查11个单位,处理违纪案件53起,违纪金额94657元,挽回损失7500元。上蔡检查27个单位,处理违纪案件48起,违纪金额17.5万元。遂平县查实阳丰供销社1962~1963年损失国家资金560727元。平舆县检查589个单位,处理违纪案件51起,违纪金额29.8万元,挽回经济损失13万元。

“文化大革命”中,财政监察处于停顿状态。1978年,各县(镇)增设财政监察股或监察员,配备1~3人。1979年地区财政局建立财政监察科,配备2人。全区共配备财政监察人员17人,财政监察重新步入正常。是年,全区重点检查36个单位,查出违纪款23.4万元。

1980年全区财政监察共接待人民来访249人次,组织106人,分50个组对地、县(市)62个单位进行检查,查出各种违纪款221.6万元,处理收回127.2万元。其中,检查地直10个单位,查出违纪款95.4万元,处理收同59.2元;检查各县(市)52个单位,查出违纪款126.2万元,处理收回68万元。

1985年,全区各县(市)均设财政监察股,共配24人。全年处理财政系统严重违纪者5人。其中:判有期徒刑2人,受留党察看处分1人,受警告2人。是年,地县(市)还分别成立了财政系统遵纪守法教育和自查领导小组,开展各种形式教育和自查。自查出违反财经纪律案件39件,违纪金额237.6万元。在自查基础上,全区抽12人分三组,进行互查抽查,又查出违纪案17件,涉案金额89.2万元,纠止11.7万元。

二、财税大检查

1969~1985年,全区共进行8次财务、税务大检查,共查出偷漏税及违纪金额21772.3万元。

(一)1969年企业财务大检查 1969年10月地革委财政局抽调23名干部,对地、县(镇)的部分重点企业执行财务制度、经营管理等方面进行检查,查出漏交国家利税85.4万元。其中:交纳利润的23个单位,有21个漏交,共漏交72.4万元;81户纳税单位有60户漏税,共漏税13万元。

(二)1970年企业财务大检查 1973年,地革委财政局、工业局、商业局组织40多人,对纺纱厂、内衣厂等18个单位1972~1973年9月底的财务帐表进行重点检查,查出应转作财政收入上交款242.8万元,应补交税金7.9万元。

(三)1977~1978年财政纪律大检查 1977~1978年,国家计委、财政部、河南省委财经纪律联合检查组,两次来区内进行以生产救灾为中心的财政纪律大检查。经查,1975年8月到1977年底,国家共拨给区内救灾专款3.7亿元,而地委、地区财政局和个别县的领导人置灾区人民生活于不顾,侵占挪用救灾款、物计16224万元。1978年8月5日,中央对此违反财政纪律问题作出严肃处理,1985年初,中央、河南省纪律检在委员会又对部分受处分干部作了重新处理。

(四)1980年财政大检查 根据上级指示,4月10~31日,对全区1979年财政收支情况进行了检查。全区检查出违纪款898万元,其中:属地直和县(镇)行政、企业单位750万元,公社行政和集体单位39万元,中央企业18万元,省营企业91万元。同时,还查出违反财经纪律重点单位48个。

(五)1981年企业财务大检查 地区财政局组织16人,从1981年8月6日到9日20日,历时45天,对地县(市)两级所属21户企业(其中工业9户,商业及其它企业12户)1980年以来的利润缴纳和财务管理情况进行了检查。查出违反财经纪律金额达205.5万元。其中:应转未转的收入51.4万元,多提各项专用基金29.4万元,截留利润42.7万元,乱摊成本费用、挤占利润41万元,滥发奖金12.1万元。地区行署将检查情况通报全区,并责成有关企业写出书面检查。

(六)1981~1982年企业财务大检查 从1981年12月上旬到1982年7月,全区进行了企业财务大检查,检查范围是所有营业单位和二工系统企业单位。检查的内容:1980、1981年度的财务制度执行情况和财务工作基本情况。全区应查企业382户全部自查,部分互查,重点抽查87户。查出重大违纪案件40起,违纪金额达901.2万元。其中:工业系统违纪金额415.8万元,商业系统75.1万元,物资系统64万元,供销系统98.6万元,交通系统42.3万元,电业系统49.3万元,医药系统19.6万元,文化系统8万元,农牧系统19.1万元,其它系统109.1万元。

(七)1983年财税大检查 1983年全区开展财政税收大检查,检查的范围是预算内的全民所有制企业以及行政事业单位和集体企业,检查内容是1982年以来的财务收支和财经纪律执行情况。全区抽调会计师13人,业务骨干332人,组成79个检查组,帮助各单位开展大检查。全区应查1203户,自查1196户,抽查147户,共查出各类违纪款692.6万元。其中:乱摊成本133.2万元,截留利润65.9万元,偷漏税45万元,滥发奖金、津贴、加班费和实物41.6万元,请客送礼25.5万元,职工借支公款100万元,应转未转的收入109.7万元,计划外基建51.7万元,擅自购置专控商品15.2万元。

(八)1985年财政、税务、物价大检查 1985年9月到1986年3月,在全区开展财税、物价大检查,全区所属1288个单位(其中国营企业535户,行政事业单位753户)全部进行了自查和互备,抽查578户,共查出重大违纪案件12起,违纪款2514.9万元,其中:地本级303.7万元,确山140.6万元,上蔡514万元,汝南227.7万元,平舆170.1万元,新蔡256.7万元,正阳241万元,驻马店市173.8万元。

1247图

第六节 管理机构

民国初年,沿袭清制,粮秣征发由汝宁府管粮通判经办。民国2年(1913年),废汝宁府设南汝光道,后改为汝阳道,道下设公款局统筹收支。1932年,建河南省第八行政区专署,辖汝南、上蔡、新蔡、正阳、确山、西平、遂平7县(泌县属第六行政区)。专署下设第二科,综理财政征管。

1947年底,中原解放区桐柏行署建第二专署,辖京汉铁路以西的泌东、泌西、遂平、驻马店市及确山(铁路以西部分),专署设有财粮科。豫皖苏解放区建第八专署,辖汝南、正阳及确山的铁路以东部分。1948年,新蔡、上蔡并入。八专署先驻新蔡,后迁汝南,改称汝南专署,下设财粮科。1949年2月,汝南专署与桐柏二专署合并,3月15日,正式改称确山专员公署,下设财粮科。7月财粮科随专署迁往信阳市,8月改称信阳专员公署财粮科,财粮科设有支前司令部。

1950年12月,成立专署粮食局,原专署财粮科改为财政科,随后,各县(市)财粮科改为财政科。

1958年5月,专署财政科、税务局、建设银行、保险公司合并为专署财政局。

1959年元月,专署财政局内设机构进行调整,原工商税科改为企业财务科,负责办州工商税收、利润征解和企业财务管理;农业税科改为人民公社财务科,负责人民公社的财务管理、农业税征管;财务会计科改为预算科,负责财政收支预算的编制、执行,决算汇总平衡等;办公室和基本建设科保留。

1961年8月,税务局由财政局划出单设。

1962年,建设银行由财政局划出单设,局内增设房产管理科。

1965年7月1日,信阳、驻马店分专,成立驻马店专员公署。驻马店专署成立财政局,局内设预算科、企业财务科、农业财务科、办公室。1966年增设政治部。

1968年,地区税务局、建设银行并入地区财政局。3月,成立驻马店地区财政税务局革命领导小组,内设企业财务组、预算组、税务组、政办组和基建组。

1969年,成立驻马店地区财税服务站。

1970年,成立驻马店地区革命委员会财政局革命领导小组。1973年,更名称驻马店地区革命委员会财政局,内设预算科、企业财务科、农业财务科、税务科、房产管理科和办公室。

1978年,地区革命委员会财政局、税务局及建设银行驻马店地区支行,分别建立单独机构。财政局内增设利润监交科。

1979年,财政局内增设人事科,房产管理科移交地区建设委员会。

1980年,改称驻马店地区财政局,增设财政监察科。

1982年,增设预算外资金管理科,该科1985年更名为综合计划科。

1983年,撤销人事科,将其并入办公室。

1984年,增设人事教育科、技术改造资金管理科。驻马店地区挖、革、改投资信贷公司对外继续保留。

1985年,增设行政事业财务科,原企业财务科分设为工交企业财务科和商业企业财务科,原技术改造资金管理科与工交企业财务科合并办公。年底,财政局内设人事教育科、预算科、行政事业财务科、工交企业财务科、商业企业财务科、农业财务科、综合计划科、财政监察科和办公室,共61人。