概况

政治

军事

法制

经济管理

财政税收

金融保险

农业经济

工业经济

城建环保

交通邮电

商业流通

外贸外经

科学

教育体育

文化

医药卫生

社会生活

县市概况

概况

政治

军事

法制

经济管理

财政税收

金融保险

农业经济

工业经济

城建环保

交通邮电

商业流通

外贸外经

科学

教育体育

文化

医药卫生

社会生活

县市概况 审计工作

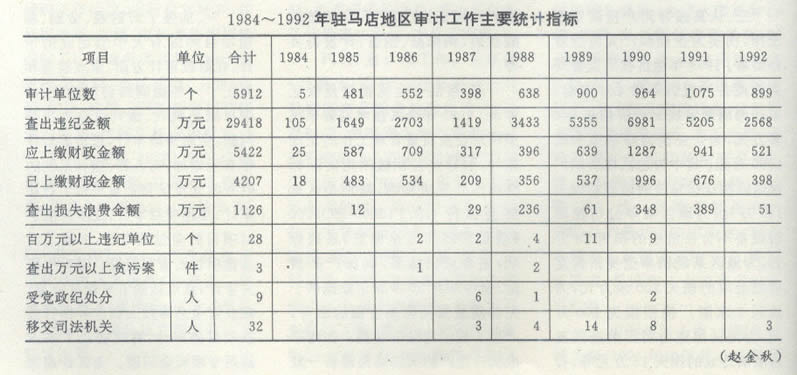

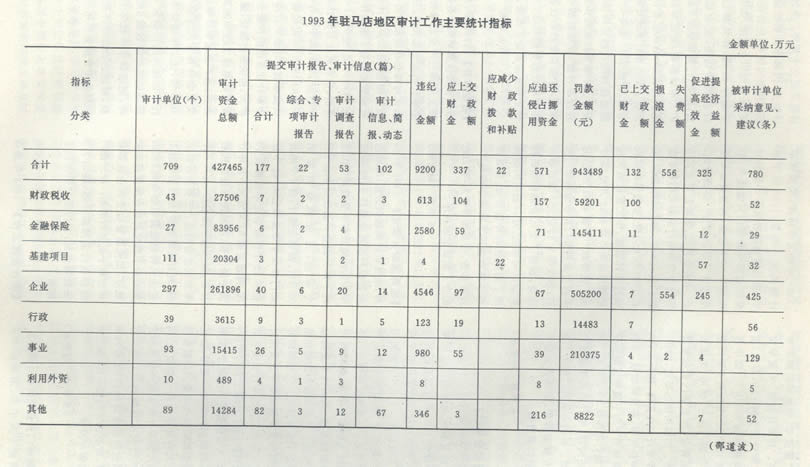

【审计工作综述】 1993年,驻马店地区的审计工作有较大突破。年初,地区审计局先后推出丁《关于强化审计监督,为驻马店经济再上新台阶服务的意见》和《关于贯彻落实全民所有制工业企业转换经营机制实施办法的意见》。各县市审计局结合当地实际,制定了具体的贯彻意见,真抓实干,使审计监督在工作重点、方法和审计质量等方面都有新的突破、改进和提高。全年全区共审计709个单位,查出违纪金额9200万元,其中应上缴财政337万元,已上缴226万元,追还挤占挪用资金571万元,促进提高经济效益325万元。地区审计局被评为全省审计机关先进单位。本年度审计工作的主要特点是:

一、加强了对财税、金融、基建项目和国有大中型企业的审计。在财政审计方面,重点检查和纠正了一些隐瞒转移财政收入、擅自减免税收、虚列财政支出等问题。金融保险审计,覆盖面较往年有所增加,对人行、建行系统的财务收支及信贷资金进行了行业审计。基建项目审计,逐步开展了对项目的全过程审计,加强了对基建项目的宏观监控。对专项资金审计,重点加强了对扶贫资金、农业资金总体投入和世界银行贷款项目的审计,有效防止了挤占挪用专项资金问题。全区普遍加强了对国有大中型企业和财政补贴较多的企业的资产负债、盈亏真实性的审计。促进企业改善经营管理,提高经济效益。同时,还加强了对经济执法、执罚部门的审计,查处了向企业乱摊派、截留应上交财政收入等问题。

二、审计工作方法有了改进。首先,地区审计局减少于指令性计划。全年审计任务的安排数比上年压缩33%,使各县市审计局有充分余地及时完成地方政府交办的审计项目。其次,对企业审计办法进行丁改革。审计机关注重抓重点企业、亏损大户的审计。一般企业的审计,改由社会审计组织进行审签。第三,在审计内容上,由过去注重查违纪问题逐步改变为重点检查企业资产负债和盈亏情况,促进国有资产保值增值。

三、审计质量有所提高。全区审计机关在按时保质完成审计任务的同时,开展了时效性强的审计调查,准确及时地向党政领导反映宏观经济运行情况,提出审计建议。全年全区共向上级审计机关和政府有关部门提供综合审计调查报告和信息177篇,被批转采纳72篇,其中被省政府、地委,行署采纳批转11篇,省审计局采用14篇(王华典 赵金秋)

【财政审计】 1993年,全区审计机关对2个县和41个乡级政府的财政收支进行了审计,查出各类违纪资金613万元,其中越权减免税收82万元,隐瞒,截留、虚列财政支出267万元,其他违纪264万元。通过审计,对违纪问题依法进行了处理,保证了财政资金的合理有效使用。与往年相比,财政审计有两个突出特点:一是拓宽了审计内容,既审计预算内财政收支,又对财政预算外资金、信用资金等进行同步审计,扩大了审计覆盖面,提高了工作效率。二是进一步发挥了为宏观调控服务的作用。对在确山、泌阳两县的财政信用资金筹集、运用、管理和全区乡镇财政审计中发现的一些问题,及时向地委、行署作了反映,行署以《驻马店要情反映》采纳,对堵塞乡缎财政管理中的漏洞起到了作用。(王华典 赵金秋)

【交通四项规费审计】 1993年,各级审计机关对全区11个交通部门1992年度的车辆购置费、运管费、客票附加费和货运附加费的征解、使用、管理情况进行了审计。结果表明,全区运管系统为国家聚集公路建设资金、推动运输事业发展做了大量工作,但在财务体制和管理方面也存在不少同题。主要是:(1)少收、漏收四费119.3万元,并且各代征单位不同程度地存在少交、滑交现象;(2)拖欠、截留应交财政罚没收入4.67万元;(3)扩大经费开支范围16万元。造成这些问题的原因,除四费分成政策不尽合理、征收措施不力外,还存在运管费开支规定控制不严、致使运管部门人员超编严重、挤占经费等问题。对此,地区审计局向政府领导和上级审计机关写出报告,提出了改变“四费”分成比例、严格控制经费开支等建议。(王华典 赵金秋)

图片112

图片113

【农业资金总体投入审计】 1993年,地区审计局对1个县1991―1992年农业资金总体投入、管理和效益情况进行了审计。这次审计改变了以往对农业资金实行专项审计的做法,采取对农业资金总体投入捆扎在一起审计,对主管部门重点审、用款单位跟踪审的办法。共审计拨款、用款单位23个,审计总金额1236万元,查出有问题资金393万元,其中违纪金额98万元。发现的主要问题是:财政部门挤占、挪用、欠拨农业专项资金,涉农部门资金管理失控等。如挪用挤占林业、粮基,水利专项资金办实体、建开发区、搞多种经营等,甚至将农牧、水利事业费挪用于为下属单位担保贷款,被银行抵扣款30.5万元。对于上述问题,审计机关依法进行了处理。并向有关部门提出了加强农业资金管理、发挥资金使用效益的四条措施。(王华典 赵金秋)

【教育经费审计】 1993年6~9月,全区各级审计机关对9个县市及地直教育主管部门和所属56个单位1992年度教育经费的分配、管理和使用情况进行了审计。发现存在以下几个方面的问题:一是挤占、挪用教育事业费89.2万元。一些单位将预算内经费划转为预算外资金,挪用教育费时加搞基建、购买汽车及其他业务开支。二是私设小金库和帐外资金178.8万元。三是采取开假发票和重复报销等手段贪污公款近6万元。为此,审计机关在依法处理的同时,向教育部门建议:(1)必须增强财经法纪观念,加强对各种票据的管理和使用,防止弄虚作假和损失浪费。(2)教育部门及其所属单位的一切收入,均要纳入预算外资金统一核算和管理,实收支两条线;(3)建立教育系统内部审计机构,配备内审人员,定期进行内部审计,强化自我监督与控制。(王华典 赵金秋)

【金融部门资金流失审计调查】为贯彻中共中央、国务院中发[1993]6号文件精神,按照省审计局的统一部署,1993年下半年,驻马店地区各级审计机关对全区金融保险部门资金流失、炒房地户,注入股金、拆借资金等情况进行了审计调查。共调查地、县、市各级银行,保险公司及其出资兴办的非银行金融机构和非金融机构159个。调查结果表明,截止1993年6月底,金融保险机构通过各种渠道、形式直接或间接把资金流向外省6099万元,其中用于搞房地产开发4892万元,向非银行金融部门和非金融部门投资、参股等1.44亿元。通过审计调查,摸清了全区金融保险机构资金流失情况,对存在的问题提出了限期收回外流资金、认真清理信贷资金用于沿海炒房地产、投资参股、力实体等行为,有力地配合了整顿金融秩序。(王华典 赵金秋)

【乱摊派审计调查】 1993年10月,地区审计局组织力量,对地直企业和行政事业单位1992年以来发生的摊派和承受摊派情况进行了审计调查。这次共调查179个单位,占应调查对象的98.4%。据调查统计,有6个地直部门和3个市属单位向42个企业和13个行政事业单位摊派78次,摊振金额63.8万元。从审计调查情况看,乱摊派问题虽依然存在,但已呈下降趋势,尤其下半年表现更为明显。主要是各级党委、政府认真贯彻《全民所有制工业企业转换经营机制条例》和国务院关于禁止向企业摊派的有关规定,加强监督检查和企业事业单位敢于抵制的结果。审计部门对存在的乱摊派问题,提出了3条处理意见,为行署决策提供了依据。

【审计宣传工作】 1993年是审计机关成立十周年。全区各级审计机关、内部审计和社会审计组织利用新闻媒介,先后在电台、电视台、地级以上报纸,杂志发表宣传稿件48篇,并且精心制作了31块宣传版面,在全区巡回展出,地委、行署领导作了题词。为扩大审计影响,地区审计局还与地委宣传部、地区记者协会联合开展了全区审计系统好新闻评选活动,评选出15篇审计好新闻。通过各种形式的宣传活动,广泛宣传了十年审计成效和审计监督在改革开放、发展经济中的重要作用,增强了全社会在新形势下强化审计监督的观念,为推动审计工作发展奠定了基础。(王华典 赵金秋)

【社会审计】 1993年,全区各级审计机关认真贯彻国务院关于加快发展第三产业的精神。帮助社会审计组织充实人员,开拓业务,强化对其业务质量和财务收支的监督检查,使社会审计队伍的素质和数量都有了增加和提高。截止1999年底,全区11个审计事务所,已有从业人员164人,较上年增加29%。其中具有中级以上职称的49人,年底经省审计局审核批准我区注册审计师75人。社会审计业务范围和服务领域不断扩大,由原来的验资、案件鉴定等发展到基建工程预决算、股份制企业,破产企业审计等。全年共接受社会各界委托完成审计查证3283项,比上年增长64%,为委托单位挽回经济损失133万元,促进提高经济效益155万元,同时,还培训了一批审计、会计人员,对促进社会经济发展起到了积极的中介服务作用。(王华典 赵金秋)